Sanshin Electronics Co Ltd är ett japanskt handelsföretag inom halvledare och elektroniska komponenter. Företaget är listat på Tokyobörsen, är en net-net och har en lång historik av lönsamhet.

Om Sanshin Electronics

Sanshin Electronics grundades 1951 i Japan. Under 1970-talet expanderade företaget till Taiwan, Kina, Hong Kong och Singapore. Under slutet av 1980-talet expanderade företaget även till USA. 1996 listade sig företaget på Tokyobörsen. Antalet anställda är ca 700. Företaget är verksamt inom två verksamhetsområden. Även om produkterna skiljer sig åt mellan de två verksamhetsområdena är affärsmodellen likartad:

Device business: I vardagselektronik såsom mobiltelefoner, datorer och TV-apparater ingår en rad komponenter som t.ex. integrerade kretsar för visning av bilder på en skärm, minne för att lagra data samt kretskort som komponenterna monteras på. Sanshin Electronics väljer ut komponenter ifrån komponenttillverkarna och sätter ihop förslag till tillverkarna av slutprodukterna. Företaget tillhandahåller även teknisk support, såsom design av ASICs (Application-Specific Integrated Circuit), utveckling av programvara och tillhandahållande av utvecklingsverktyg.

Solutions business: Inom detta verksamhetsområde sätter Sanshin Electronics samman informationsnätverk och och informationssystem för företag, sjukhus och myndigheter. Sanshin Electronics erbjuder även system för överföring av video riktat mot TV-stationer och videoproduktionsföretag. På motsvarande sätt som i Device business väljer Sanshin Electronics ut nödvändig datorutrustning, programvara, kommunikationslinor och kodare/avkodare för att sälja till slutkunden.

Device business är klart större omsättningsmässigt, men Solutions business lämnar ett större bidrag till resultatet:

Företaget har som mål att Device business ska bidra med ett dubbelt så stort resultat som Solutions business.

Försäljningen fördelas regionmässigt enligt följande:

Bland de stora kunderna märks Sharp som under 2013/2014 stod för knappt 20 % av den totala omsättningen. Under 2012/2013 stod Nintendo för ca 17 % av den totala omsättningen. Andra välkända namn inom hemelektronik som återfinns på kundlistan är Toshiba och Sony. Utöver hemelektronikjättarna återfinns också kunder inom tidningsbranschen, TV, radio, myndigheter och skolor. Att vara beroende av ett fåtal kunder kan vara en riskfaktor. Under 2012/2013 svarade fyra av kunderna tillsammans för 55 % av försäljningen, vilket under 2013/2014 sjönk till 36 %. Förhoppningsvis fortsätter arbetet med att bygga en bredare kundbas.

Försäljningen uppdelad i sektorer såg ut enligt följande 2012/2013 respektive 2013/2014:

På leverantörssidan är Sanshin Electronics till stor del beroende av leverantören Renesas Electronics. Under 2012/2013 svarade Renesas för 61 % av leveranserna, vilket under 2013/2014 sjönk till 47 %. Förhoppningsvis fortsätter även arbetet med att bygga en bredare leverantörsbas.

Kapitalallokering

Under de 19 senaste åren har Sanshin Electronics varje år gett utdelning till aktieägarna. Utdelningsandelen har legat på ca 30 % av resultatet. Den nuvarande utdelningen på 20 yen per år motsvarar en direktavkastning om ca 2,5 %. Vid slutet av bokföringsåret 2001/2002 var antalet utestående aktier 36 528 373, vilket vid slutet av bokföringsåret 2013/2014 hade minskat till 29 281 373. Under dessa 13 år har alltså nästan 20 % av aktierna återköpts och makulerats. I nuläget återfinns dessutom ca 1,1 miljon återköpta aktier som treasury stock på balansräkningen. Eftersom företaget har varit en net-net större delen av de senaste 15 åren, tycker jag att dessa aggressiva återköp är ett bra sätt att använda överskottskapital på. Optionsprogram förekommer inte.

Ägarbild och ledning

Den största ägaren Matsunaga Eiichi, Ltd. har ett aktieinnehav på ca 5,5 %. Jag tror att detta är någon typ av investmentbolag. Ca 28 % av aktierna i Sanshin Electronics ägs av finansiella institutioner. Någon information om insiderägare har jag inte hittat.

Företaget har precis bytt VD från Mitsumasa Matsunaga till Toshiro Suzuki. Mitsumasa Matsunaga har lett företaget väldigt länge. Den äldsta årsredovisning jag har kommit över är ifrån 1997/1998 och redan då var han VD. Han är nu 66 år och kommer att fortsätta i företaget som styrelseordförande. Den nya VD:n Toshiro Suzuki har arbetat i bolaget sedan 1982, så någon större förändring i hur bolaget drivs kommer antagligen inte att ske.

Balansräkning

Sanshin Electronics har en stark balansräkning med en soliditet på 67 %, kassalikviditet på 2,36 och balanslikviditet på 2,92.

Den klart största posten på tillgångssidan är kundfordringarna. Mot bakgrund av det bestämde jag mig för att titta på följande aktivitetsmått:

Antalet dagar för Cash conversion sjönk ordentligt för 2013/2014, mycket tack vare ett lägre varulager i förhållande till kostnad såld vara. Jag ser inga negativa indikationer när det gäller aktivitetsmåtten.

Av anläggningstillgångarna är ca 4 miljarder yen mark, byggnader och utrustning. Mer än 90 % av fastigheter och utrustning finns i Japan, men redovisas inte i mer detalj. För byggnaderna uppges anskaffningsvärdet till 6 151 miljoner yen, varav 4 330 miljoner har skrivits av. Det är möjligt att det finns dolda värden här, men det är svårt att bedöma.

Resultat, kassaflöde och marginaler

Omsättningsutvecklingen har varit enligt följande:

Omsättningsminskningen i slutet på 1990-talet hänger samman med Asienkrisen. Tappet 2003/2004 berodde framförallt på vikande efterfrågan på system-LSI och minnen till spelkonsoler. I samband med finanskrisen som började märkas av 2008 sjönk efterfrågan på konsumentelektronik. Som jag tolkar det visar svängningarna i omsättningen att Sanshin Electronics har varit ganska känsligt för konsumenternas efterfrågan på hemelektronik.

Redovisat resultat har hållit sig någorlunda stabilt, medan operativt kassaflöde och fritt kassaflöde har svängt kraftigt genom åren. Sanshin Electronics är inget bolag som kontinuerligt levererar stabila kassaflöden, men ackumulerat har ändå ca 60 miljarder yen i fritt kassaflöde genererats under nedanstående tidsperiod.

Både bruttomarginal och rörelsemarginal har varit förhållandevis stabila med tanke på hur kraftigt omsättningen har svängt genom åren. Att elektronikgrossistbranschen har låga marginaler är inte heller någon överraskning.

Investeringskriterier för net-nets

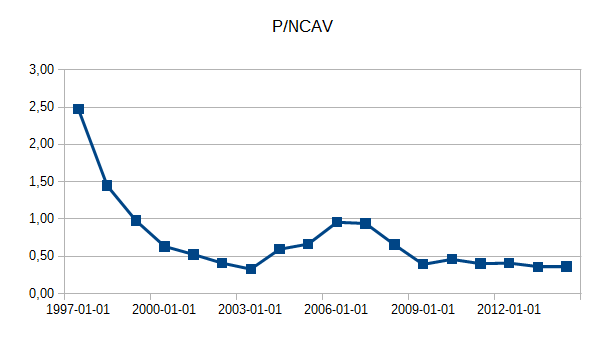

Sanshin Electronics är tyvärr lite av en kronisk net-net. I nedanstående graf har jag plottat hur aktien har handlats i förhållande till NCAV. Observera att jag dock bara har en mätpunkt per år.

Japans aktiemarknad har onekligen haft det tufft sedan Asienkrisen i slutet på 1990-talet, och jag tror mycket att det är detta som avspeglas i P/NCAV-grafen. Det är alltid svårt att sia om framtida uppsving, men med dagens värdering tycker jag att nedsidan är ganska begränsad.

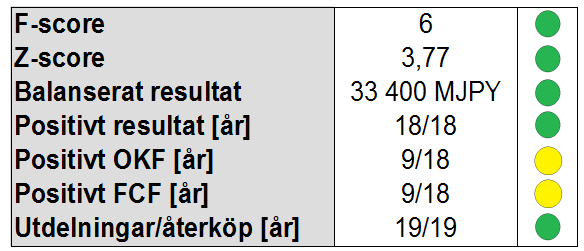

Både F-score och Z-score är starka. Även när det gäller balanserade vinster ser det bra ut. Någon stark storägare finns det inte att luta sig mot, och information om insiderägande har jag tyvärr inte hittat. Som redan diskuterats i kapitalallokeringsavsnittet tycker jag dock att ledningen verkar ha agerat aktieägarvänligt historiskt sett.

Sanshin Electronics uppfyller kriterierna tillräckligt väl för att jag ska gå vidare och titta närmare på värderingen.

Värdering

En tillgångsbaserad värderingsansats ger följande multipler:

Guidningen för resultatet 2014/2015 i Q1-rapporten anger en vinst per aktie på 58,55 JPY (ja, antagligen exakt fel, men…). P/E-talet blir då ca 14. Baserat på föregående års vinst blir P/E-talet ca 13 med dagens kurs.

En vinstbaserad värdering ger ingen större uppsida, men jag tycker att säkerhetsmarginalen för P/NCAV är tillräckligt stor.

Slutdiskussion

Baserat på P/NCAV är Sanshin Electronics den billigaste net-net som jag har tittat närmare på. Jag tycker inte att det verkar vara några större fel på verksamheten, även om det är en lågmarginalbransch där teknikskiften kan komma snabbt. I och med att Sanshin Electronics endast är ett mellanled och inte direkt har något stort beroende av en specifik teknik utan snarare är ett logistikbolag, ser jag inte teknikskiften som något stort hot mot verksamheten. Däremot kan förändrade konsumtionstrender i framförallt Japan, övriga Asien och Nordamerika få stor påverkan på bolagets verksamhet.

Att investera i Japan känns lite otäckt, men kanske kan vara ett viktigt steg i att frigöra sig ifrån ”home bias”. Att förutspå hur yenen kommer att utveckla sig mot kronan vågar jag mig inte på. Att inte ha alla sina besparingar i svenska kronor tror jag dock principiellt är bra ur diversifieringssynpunkt, även om yenen inte upplevs som någon särskilt stark valuta för tillfället.

Hur ser du på Sanshin Electronics och att investera i Japan?

Position: Jag har vid publiceringen tagit en position i Sanshin Electronics.

Intressanta länkar

Home bias med Sverige som exempel

valueprax – Does Net-Net Investing Work In Japan?

Greenbackd – Montier on net nets: A simple quantitative value strategy

Net Net Hunter – How to Exploit Japanese Net Nets: The Twinbird Experience

Hej! Såg precis inlägget och endast sett snabbt bloggen tidigare. Trevligt med en till som fokuserar på net-nets! 🙂 Ska bli intressant att följa.

En snabbfråga bara, sedan återkommer jag med mer bolagsspecifika tankar senare om det uppstår några frågor. Var handlar du i Japan och hur ser kostnadsbilden ut?

GillaGilla

Hej Jonas! Kul att första kommentaren kom ifrån Värdebyrån! Som du säkert förstår är er blogg en stor inspirationskälla. 🙂

Jag använder Interactive Brokers:

http://www.interactivebrokers.com

För den här affären betalade jag ca 40 SEK i courtage och 14 SEK i växlingsavgift.

GillaGilla

Intressant! Helt nytt för mig det där, hur fungerar det skattemässigt som svensk?

GillaGilla

Japp jag kände igen ett visst mönster i analyserna! 🙂 Roligt att läsa att du uppskattar vår blogg!

GillaGilla

Menar du skattemässigt med avseende på Interactive Brokers eller med avseende på Japan?

IB vänder sig även till svenskar, och man kan välja SEK som basvaluta på sin depå. När man skapar sitt konto anger man sin skattemässiga hemvist, och som jag förstår det är det precis samma regler som gäller som för en vanlig aktiedepå i en svensk bank. De använder SEB som kontoförande bank i Sverige, så man för över pengar via ett lorokonto där. Det som är bra att tänka på är att överföringen endast går att göra via IBAN-nummer; inte via clearingnummer och kontonummer. Det är inget problem hos de fyra storbankerna, men om man använder en nischbank är det inte säkert att de kan hantera det. Det som också är bra att känna till är att de tillämpar en prissättning där minimicourtaget per månad är 10 USD (eller motsvarande i annan valuta). Om man gör få affärer, så kommer man alltså ändå att betala 10 USD per månad, om man inte har minst 100 000 USD i värde på depån. Dit är det tyvärr en bit kvar för min del. 😉

När det gäller skatt för japanska aktier, så har jag förstått det som att det är 20 % skatt på aktieutdelning. Av dessa 20 % tillfaller 15 procentenheter staten och 5 procentenheter regionen. Jag har uppfattat det som att endast den statliga skatten dras för utländska investerare, alltså 15 % källskatt precis som i USA.

Ja, jag tycker att ni har en väldigt bra struktur på era analyser, så jag försöker hålla mig väldigt nära den. 🙂

GillaGilla

Tack för ett bra som nästan svarade på det jag frågade 🙂 Jag menade mest skattemässigt avseende IB och oss som privatpersoner. Jag antar att det inte är ett ISK/KF man har där på IB? Därav blir vårat konto hos IB mer likt en klassisk depå där vi ska redovisa realisationer vid deklarationen och betalar reavinstskatt?

GillaGilla

Precis, det stämmer att det är en klassisk depå. Tyvärr ingen förmånlig schablonbeskattning, men jag vet inte om det finns någon svensk mäklare som hanterar den japanska marknaden och dessutom tillåter dessa värdepapper på ISK eller KF?

GillaGillad av 1 person

Nej så vitt jag vet gör det inte det. Eventuellt Avanza som tar ut 800 SEK eller något i den stilen för courtage. KF bara i så fall antar jag.

Förändrar bilden lite när det är en klassisk depå med de nackdelar som kommer med den jämfört med dagens KF/ISK-situationen. Casen måste vara snäppet bättre för att kapitalet ska användas i en klassisk depå då. Men det kan man nog samtidigt utan problem motivera för att ha access till hela världen.

Ska ta mig en funderare över om jag kanske ska öppna ett konto där jag med. Är lite torrt på mina jaktmarker i dagsläget.

GillaGilla

Finns någonting (utdelning, försäljningspris m.m.) förtryckt på deklarationsblanketten, eller måste allt fyllas i manuellt när man deklarerar?

GillaGilla

Försäljningspris finns så vitt jag vet inte förtryckt ens vid försäljning av svenska aktier. När det gäller utdelningen vet jag inte, eftersom jag nyss öppnade depån. Jag får återkomma i samband med deklarationen.

GillaGilla

Pingback: Tvåårskontroll av Sanshin Electronics | Billiga bolag